Keuze voor annuïteitenhypotheek

Bij de aankoop van een woning kiezen veel mensen bijna standaard voor een annuïteitenhypotheek. Het belangrijkste voordeel van een annuïteitenhypotheek is de constante bruto maandlast en relatief lage netto maandlasten (vooral in de in de eerste jaren).

Een lineaire hypotheek is het alternatief. Daarbij zijn bij aanvang de bruto én netto maandlasten beduidend hoger. Het kopen van een eerste huis is een flinke financiële verplichting. Bijna iedereen kiest dan voor een zo laag mogelijke maandlast. Maar past dat ook het beste bij jouw situatie?

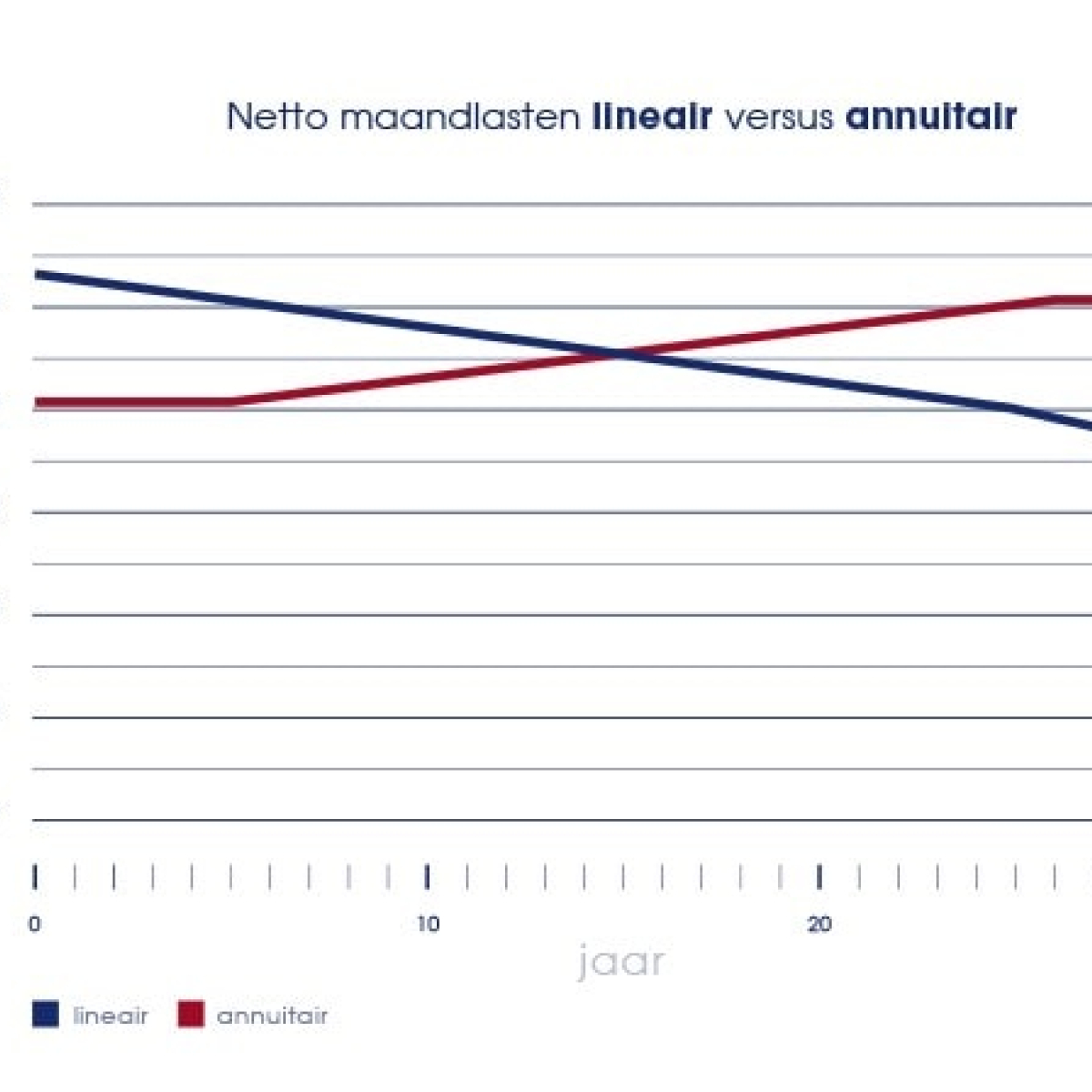

Maanlasten annuïteitenhypotheek

De bruto maandlast, het bedrag dat je iedere maand aan de bank betaalt, is bij een annuïteitenhypotheek een stabiele factor. Dit geldt niet voor de netto maandlast. Hoe komt dat? De bruto maandlast bestaat uit rente en aflossing. Alleen de rente mag je van de belasting aftrekken.

Het bedrag van de bruto maandlast blijft bij een annuïteitenhypotheek gelijk, maar de samenstelling wijzigt gedurende de looptijd van de hypotheek. In het begin betaal je veel rente en een beetje aflossing. Na verloop van tijd betaal je echter steeds minder rente en meer aflossing. De totale maandlast bestaat steeds minder uit rente. Waardoor er dus ook minder rente aftrekbaar van de belasting. Hierdoor loopt de netto maandlast op. De netto maandlasten van een lineaire hypotheek daarentegen beginnen hoog maar worden iedere maand juist lager. We laten je het verschil zien in onderstaande grafiek.